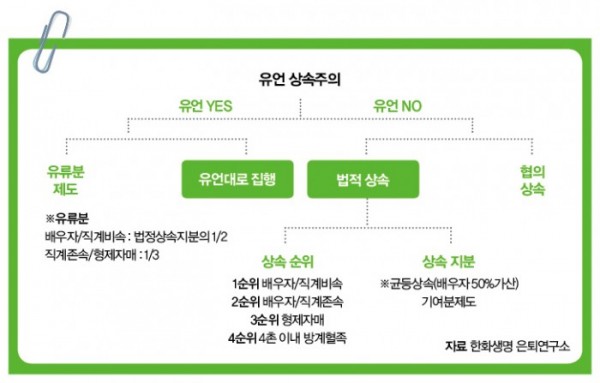

유류분은 법정지분을 기준으로 배우자/직계비속의 경우는 1/2, 직계존속과 형제자매는 1/3이다. 그럼 간단하게 유류분을 계산해보자.

① 먼저 6억원이 상속재산인 경우 아들1, 아들2, 딸의 법정상속지분은 2억원이다.

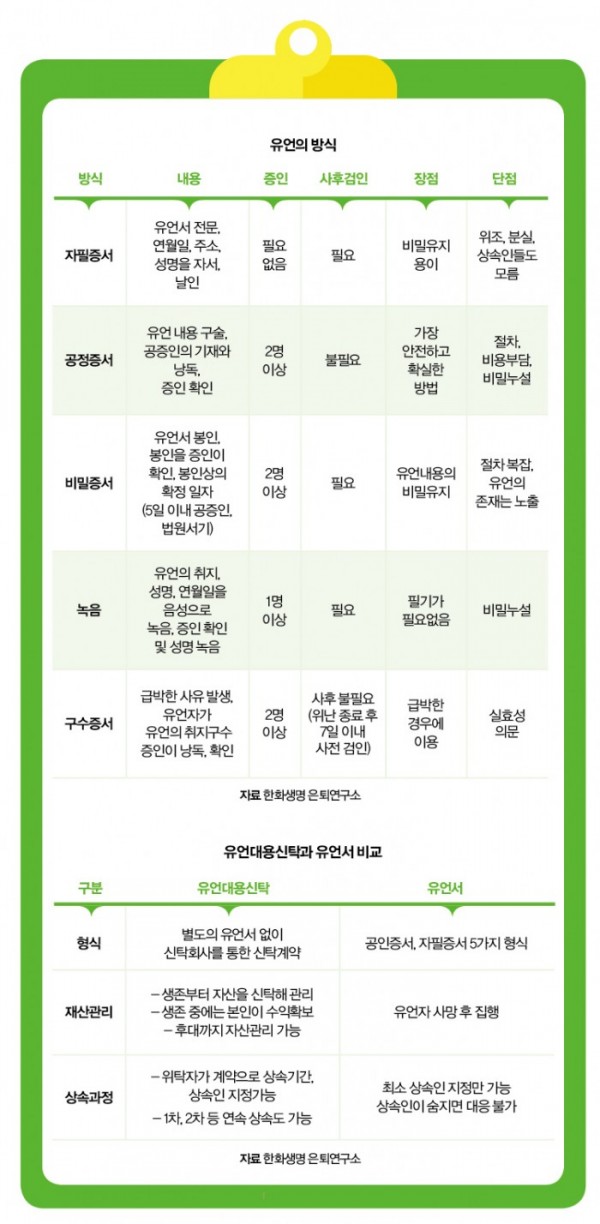

특히 자필증서의 경우 유언서 전문, 연월일, 주소, 성명을 자서, 날인하지 않으면 무효가 된다.

참고로 자필증서에서 날인의 경우는 유언자의 인감도장뿐만 아니라 막도장도 무방하지만 사인은 안 된다는 점을 주의해야 한다.

•기한 내 미신고 시 불이익 (상속 개시월의 말일로부터 6개월 이내)

-세액공제 불가 : 6개월 내 신고 시 산출세액의 7% 공제

-미신고 가산세 : 기한 내 미신고 시 산출세액의 20% 가산세

-납부 불성실 가산세 : 고지기한 내 납부 못할 경우 매년 10.95% 가산세

결국 1년만 늦어도 추가적인 부담이 약 37.95% 늘어나는 것이다.