세법으로 본 비사업용토지 구분기준

세법을 토대로 비사업용토지 구분기준에 대해서 살펴보자면

세법에서는 토지를 구분할 때 커다랗게 6가지로 먼저 구분합니다.

크게 구분할 때는

목장용지와 농지, 임야 그리고 별장부속토지와

주택부속토지, 그 외의 토지 등으로 구분을 합니다.

이렇게 먼저 구분을 한 후에 토지별 기준에 따라

사업용토지인지 비사업용토지인지구분을 하게 됩니다.

이렇게만 설명을 드리면 감이 잘 안 오시죠?

간단하게 농지로 설명을 드리자면 농지라면 재촌인지 아닌지의 여부,

자경인지 아닌지의 여부,도시지역외의 소재인지 아닌지의 여부,

사업용으로 사용된 기간이 어느정도인지에 따라서

이 네가지 조건들에 부합하게 된다면

사업용토지로, 그렇지 않다면 비사업용토지로 구분이 됩니다.

농지가 아니라 임야라면 재촌을 하는지의 여부와

사업용으로 사용된 기간이 어느정도인지의

조건에만 부합되면 사업용토지로 구분이 됩니다.

이렇게 어떤 용도의 토지인지에 따라서

부합되어야하는 조건이 다르기 때문에

투자하려고 하시는 토지가 어떤 조건에 맞아야 하는지

미리 알고 계시다면 체계적으로 투자가 가능하겠죠?

토지의 용도에 따라서

사업용토지와 비사업용토지의 조건들이 다르지만

공통적으로 들어가는 기준이 있습니다.

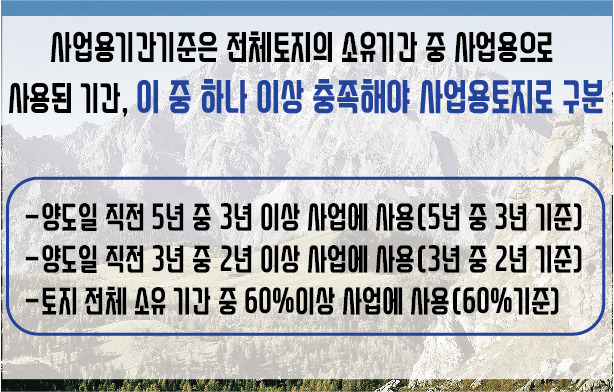

바로 사업용으로 사용된 기간입니다.

아래의 사진에 나와있는 내용에 해당되지 않는다면 비사업용토지로

해당이 된다면 사업용토지로 구분이 될 수 있기 때문에 잘 봐두셔야 합니다.

이에 관련된 세법규정으로는

양도소득세 집행기준 104의 3-168의 6-1 을 보시면

비사업용토지에 관한 기준이 있습니다.

해당 규정에 대한 내용을 보시면

비사업용토지는 토지를 소유하고 있는 기간 중에

법으로 정한 일정 기간을

토지의 원래 용도로 이용하지 않은 토지를 뜻합니다.

이는 해당 토지를 보유하고있을 때

어떤 용도로 사용했는지로 판단을 하게 됩니다.

'종교.신앙2 > 마케팅·재테크·재무설계·기타' 카테고리의 다른 글

| [스크랩] 부동산생활백서--새롭게 배우는 부동산 신용어 (0) | 2018.12.14 |

|---|---|

| [스크랩] 『‘18.9 기준 주택종합 전월세전환율』 (0) | 2018.12.14 |

| [스크랩] LTV, DTI, DSR이란 무엇인가? (0) | 2018.12.14 |

| [스크랩] 지역별 건폐율 용적률 (0) | 2018.12.14 |

| [스크랩] 지역별 건폐율 용적률 (0) | 2018.12.14 |